2008年公路 市场普遍低迷 销量同比下滑一成

根据中国 统计信息网统计,50家全国主要 制造企业(占总体大、中型 市场95%以上的市场份额,具有代表性)2008年1~11月共销售 146236辆,公路 为95384辆,占总体 销量的65.2%。其中,座位 销量是92769辆,占公路 总体销量的97.3%,卧铺 是2615辆,占公路 总体销量的2.7%。

08年公路 市场普遍低迷,销量同比下滑一成

公路 普遍低迷

1~11月,公路 比去年同期减少了11461辆,降幅达10.7%。其中,座位 销量同比减少了11205辆,下滑了10.8%。卧铺 同比下降256辆,减少了8.9%,下降幅度相对较小。

从上面分析不难看出,1~11月 总体销量之所以增幅较小(增幅为0.28%),主要是1~11月公交 (同比2007年同期增长了31%)拉动所致。而公路 不但没有跟着上升,反而下降了10.7%。也就是说1~11月 市场的低迷主要是由于公路 市场低迷造成的。

公路 是企业利润最主要的来源,是企业赖以生存和发展的产品主体。因此, 企业的公路 产品销量如何,将直接影响到企业的市场占有率和利润。而1~11月公路 总体销售呈下降趋势,在15家生产公路 的主流厂家中也得到了体现。这15家 企业1~11月共销售座位 77771辆,比去年同期的81615辆减少3844辆,下降4.7%。卧铺 共销售1952辆,同比减少256辆,下降11.6%。

其中,有5家企业销量减少,有10家企业销量增加,但增加的量不足以抵消减少的量。经营质量相对比较高的企业是桂林 、浙江青年、大金龙、南京依维柯、中通 和郑州宇通,经营质量相对较差的企业有厦门金旅、洛阳中宇等(见下表)。

2008年1~11月与2007年同期主流 企业销量统计表(单位:辆)

在整体销量下降的同时,行业集中度却有所提高。1~11月,15家企业的座位 销量占到座位 总体销量的83.8%,行业集中度上升了5.3%。这说明在公路 市场中,虽然“诸侯割据”的局面依然存在,而且一定时期内还不可能统一,但已经出现向优势企业集中的迹象,15名以外的其他公路 生产企业拥有的市场机会将越来越小。

中型卧铺 退出市场

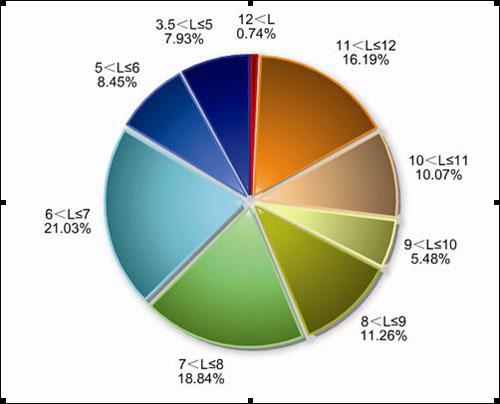

按长度来细分公路 产品的销售情况可以看到,12米以上公路 销量最少,9~10米仅次之。

12米以上公路 主要是指13.7米特大型公路 ,共销售了702辆,数量最少,只占公路 总体销量的0.74%,几乎可以忽略不计。因此,13.7米特大型公路 尽管主流 厂家几乎都有,但从目前来看,要真正成为市场的主打产品,可能还比较困难。9~10米区间的公路 共销售5231辆,占总体销量的5.5%。

销量最多的是6~7米区间的产品,共销售20056辆,占总体销量的21%。其次是7~8米区间的产品,共销售17970辆,占总体销量的18.9%。再次是11~12米的区间,共销售15447辆,占总体销售的16.0%。各区间产品的销量占总销量的比例如下图所示。

2008年1~11月公路 按长度区间划分销售比例图

卧铺 主要集中在11~12米的区间,共销售2362辆,为卧铺 总销量的90.3%;10~11米区间的卧铺 共销售14辆,占卧铺 总销量的0.53%;12米以上区间的卧铺 销售了181辆,占总量的6.9%,其他长度区间的卧铺 都没有销售。这说明公路 中的卧铺 在向大型化发展的趋势得到了市场验证,中型卧铺 已基本退出公路 市场。